Résidences secondaires : le pourcentage de communes appliquant la surtaxe en nette augmentation

Par A.W.

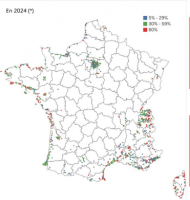

Les communes de Bretagne, et plus largement de l’ouest du pays, sont celles qui ont proportionnellement le plus utilisé et le plus lourdement la majoration sur la taxe d’habitation sur les résidences secondaires (THRS). C’est l'un des enseignements de la note de la direction générale des Finances publiques (DGFiP), publiée la semaine dernière et qui compile les délibérations de fiscalité directe locale des communes pour 2024.

Une année un peu particulière puisque la liste des communes autorisées à majorer jusqu’à 60 % la cotisation de la TH sur les résidences secondaires a été largement étendue, à la suite de l’adoption de la loi de finances pour 2023 et de la publication de l’un de ses décrets d’application.

Majoration : 1 153 communes supplémentaires

Très attendue, notamment par les élus des zones touristiques, cette mesure doit permettre de lutter contre les phénomènes d’éviction des populations locales de l’accès au logement dans les zones tendues, dans un contexte de crise profonde du secteur.

Comme l’expliquait d’ailleurs, l’an passé, le ministère de la Transition écologique, devant les membres du Conseil national d'évaluation des normes (Cnen), cette extension du dispositif a pour objectif principal de « remettre des logements vacants ou des résidences secondaires sur le marché de l’habitat permanent et ainsi limiter la hausse des prix et des loyers dans ces communes ».

Résultat, alors qu’elles n’étaient que 1 136 l’an passé, ce sont désormais 3 697 communes qui sont concernées par le dispositif. Parmi lesquelles 2 594 nouvellement éligibles.

Sur ces quelque 3 700 communes pouvant instituer cette surtaxe, 1 461 ont choisi de franchir le pas en 2024, soit près de 40 %. Un pourcentage en nette hausse puisqu’elles n’étaient que 27 % à avoir pris cette décision en 2023, c’est-à-dire 308 communes.

In fine, ce sont donc 1 153 communes supplémentaires qui appliquent la majoration cette année.

Le plébiscite de la façade atlantique

Sans surprise, trois régions parmi les plus touristiques concentrent le plus grand nombre de communes l’ayant instituée en 2024 : ce sont l’Auvergne-Rhône-Alpes, la Provence-Alpes-Côte d'Azur et l’Occitanie qui concentrent respectivement 316, 293 et 171 communes ayant instauré cette taxation. Soit plus de la moitié (53 %) du total.

En proportion, bien qu’elles se situent au-dessus de la moyenne nationale (près de 40 %), aucune d’entre elles n’a, toutefois, la plus forte part de communes appliquant la majoration puisque c’est la Bretagne qui surplombe le classement avec près de huit communes éligibles sur dix (75 %) qui l’ont mise en place. Cette dernière est suivie par les Pays-de-la-Loire (61,4 %) et la Nouvelle-Aquitaine (58,5 %). En pourcentage, les régions de l’ouest sont donc celles où l’institution de la majoration est la plus fréquente.

À l’inverse, les Antilles, la Corse et le Centre-Val-de-Loire en sont bien moins friands puisque moins de deux communes sur dix ont choisi de se saisir du dispositif, la Guyane ne l’appliquant même pas du tout sur son territoire.

Plus d'une commune sur trois vote le taux maximum

Concernant les taux, on observe qu’il n’y a, en proportion, pas plus de communes qui ont choisi de mettre en place une majoration maximale. La proportion est même légèrement en baisse. Ainsi, sur les 1 461 communes concernées, 37 % d’entre elles (soit 539 communes) ont voté le taux maximum de majoration de 60 %, contre 39 % en 2023 (120 communes).

À l’inverse, elles ont été moins nombreuses à se porter sur la tranche minimale de majoration puisque près d’une commune sur quatre a voté des taux inférieurs à 20 %. En 2023, elles étaient un peu plus d’une sur trois.

La bascule semble s’être opérée sur la tranche supérieure. Les taux situés entre 20 et 30 % ont, en effet, connu la plus forte progression. Alors que moins de 8 % des communes avaient choisi cette tranche en 2023, elles sont désormais près de 18 % en 2024.

Là aussi, ce sont les régions de l’ouest du pays qui ont voté les taux moyens les plus élevés, la Bretagne figurant toujours en première position (47,7 %), devant la Nouvelle-Aquitaine (47,1 %) puis, un peu plus loin, l’Île-de-France et le Centre-Val-de-Loire (plus de 42 %). Une photographie qui exclue, toutefois, La Réunion où le taux moyen s’envole à plus de 54 %, mais où seulement deux communes appliquent la majoration.

À l’inverse, le taux moyen est le plus faible dans les régions situées dans le nord-est, et notamment en Bourgogne-Franche-Comté avec un taux moyen de 19,3 %. Des régions où la proportion de recours à la majoration est également en deçà de la moyenne.

Compensation

On peut rappeler que les principaux bénéficiaires de l'extension de ce dispositif sont les communes touristiques situées principalement sur les façades atlantique et méditerranéenne, mais aussi celles situées en Corse et dans les zones de montagne.

Parmi les communes touristiques les plus tendues concernées par l’extension, on peut retenir que 345 communes entrantes étaient en Corse, 45 dans le Finistère et 131 en Haute-Savoie.

Outre le fait de pouvoir majorer la taxe d’habitation sur les résidences secondaires, celles-ci ont aussi pu appliquer les réglementations existantes sur l’encadrement des meublés de tourisme (numéro d’enregistrement et procédure de changement d’usage).

Par ailleurs, rappelons que les quelque 400 communes ayant auparavant institué une taxe d’habitation sur les logements vacants (THLV, qui est perçue par les communes ou les EPCI) et qui sont passées en zone tendue ont mécaniquement perdu les recettes associées, en 2024, au profit de l’État via la taxe sur les logements vacants (TLV). Ces deux taxes ne peuvent, en effet, être perçue simultanément. C’est l’une ou l’autre. Le gouvernement avait, cependant, annoncé qu’il allait les compenser.

Consulter la note de la DGFiP.

Suivez Maire info sur Twitter : @Maireinfo2

Inondations : l'AMF appelle à « une mobilisation nationale à la hauteur des enjeux »

VNF lance sa campagne de prévention des risques de la baignade publique